Wer sich auch im Alter Reisen oder ein Auto leisten will, muss bereits heute vorsorgen. Denn die gesetzliche Rente reicht schon heute nicht mehr aus, um den gewohnten Lebensstandard im Alter zu halten. Es entsteht eine „Rentenlücke“ zwischen dem Betrag, den du auch im Alter zum Leben brauchst, und der Rente, die du vom Staat bekommen wirst. Damit du nicht in dieses finanzielle Loch fällst, ist es wichtig, dir eine Zusatzrente aufzubauen.

Schon zum Berufsstart richtig absichern

Optimale Vorsorge für Auszubildende

Berufsunfähigkeitsversicherung (BU) für Azubis

Was ist das? Diese Versicherung springt ein, wenn du zum Beispiel nach einem Unfall im Rollstuhl sitzen musst und dauerhaft nicht mehr arbeiten kannst. Wenn du früh anfängst dich abzusichern, genügen schon kleine Beiträge für einen soliden Schutz.

Wie funktioniert das? Der monatliche Beitrag fließt von deinem Bruttogehalt in deine Arbeitskraftsicherung. Er ist steuer- und sozialversicherungsfrei. Damit reduziert sich dein zu versteuerndes Einkommen und du zahlst unterm Strich weniger aus der eigenen Tasche. Steuern und Sozialversicherungsbeiträge werden erst mit der ausbezahlten BU-Rente fällig.

So funktioniert die Berufsunfähigkeitsversicherung

Rente mit 35 Jahren? Was klingt wie ein Scherz, passiert leider viel zu oft.

Wie, erklärt dieses Video.

Betriebliche Altersvorsorge (bAV) für Azubis

Wie funktioniert das?

Der monatliche Beitrag fließt von deinem Bruttogehalt in die bAV. Er ist steuer- und sozialversicherungsfrei. Damit reduziert sich dein zu versteuerndes Einkommen und du zahlst unterm Strich weniger aus der eigenen Tasche. Steuern und Sozialversicherungsbeiträge werden erst mit der später ausbezahlten Rente fällig.

Oft gibt es auch vom Ausbildungsbetrieb zusätzlich zum Gehalt noch ein Extra für die Altersvorsorge, etwa die sogenannten altersvorsorgewirksamen Leistungen (avwL) in der Metallindustrie.

So funktioniert betriebliche Altersvorsorge

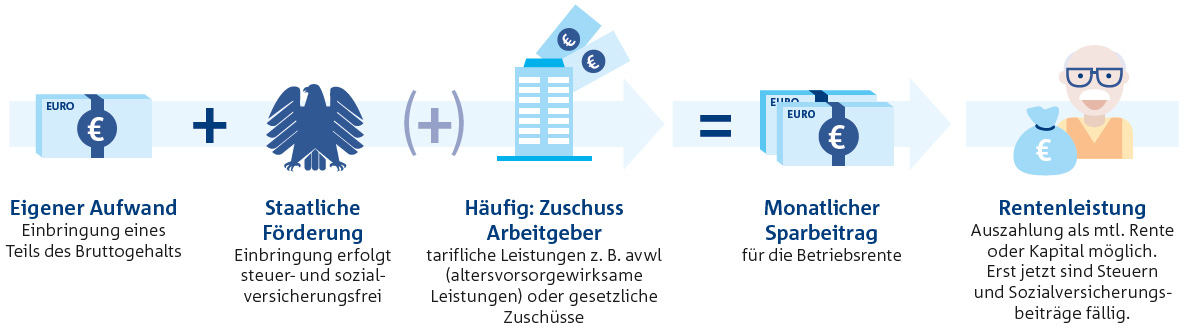

- Dein eigener Aufwand: Dein Beitrag aus deinem Bruttogehalt. Sparen musst du aber nicht alleine – der Staat und dein Arbeitgeber helfen mit.

- Staatliche Förderung: Auf Einzahlungen in eine Betriebsrente werden bis zu bestimmten Höchstbeträgen keine Einkommensteuer und keine Sozialabgaben* erhoben.

- Zuschuss vom Arbeitgeber: Dein Arbeitgeber zahlt zu deinem eigenen Beitrag in der Regel noch einen Zuschuss in Höhe von 13,29 Euro während der Ausbildung und 26,59 Euro nach der Ausbildung (gilt für die Metall- und Elektro-Branche).

- Dein monatlicher Sparbeitrag: Der Beitrag wird direkt vom Bruttogehalt in eine betriebliche Vorsorgelösung deines Arbeitgebers eingezahlt. Durch die Zuschüsse kann ein hoher Sparbetrag angelegt werden, du kannst somit deine Versorgungslücke im Alter reduzieren.

- Rentenleistung: Die Auszahlung kannst du als lebenslange monatliche Rente oder als Kapitalzahlung erhalten.

*Gesetzliche Krankenversicherung, Pflegepflichtversicherung, Deutsche Rentenversicherung, Arbeitslosenversicherung

Weitere Infos

Ausführliche Informationen zur Einkommensvorsorge und Altersvorsorge findest du hier kompakt zum Download als pdf-Datei:

Gestalte deinen individuellen Versicherungsschutz

Informiere dich

In einer persönlichen, unverbindlichen Online-Beratung (wenn du möchtest, auch mit Kamera) erfahre, welches das passende Angebot für dich ist.

Einfach einen Wunschtermin wählen:

Kontaktiere uns

Häufige Fragen von Azubis

Warum muss ich mich überhaupt selbst um meine Rente kümmern?

Warum sollte ich schon jetzt mit dem Sparen anfangen?

Ganz einfach: Je früher du anfängst, desto weniger Geld brauchst du monatlich einzuzahlen, um später einmal eine ausreichende Zusatzrente zu bekommen. Denn über die Jahre entsteht selbst aus kleinen Beträgen ein ordentlicher Geldbetrag – erst recht, wenn du noch Arbeitgeberzuschüsse erhältst.

Was passiert nach der Ausbildung?

Du bekommst mehr Gehalt, deine private Situation hat sich vielleicht verändert – spätestens zum Ende deiner Ausbildung ist es also sinnvoll, die bisherige Vorsorge zu überprüfen und eventuell anzupassen. Das geht ganz einfach und flexibel: dein Berater bei Allianz Pension Partners erklärt dir, wie.

Sind diese Vorsorgebeiträge nicht ziemlich teuer?

Bei der Berufsunfähigkeitsversicherung hast du schon mit weniger als 30 Euro Beitrag Anspruch auf ca. 1.000 Euro Berufsunfähigkeitsrente. Bei der betrieblichen Altersvorsorge entscheidest du, wie viel du monatlich sparen möchtest.