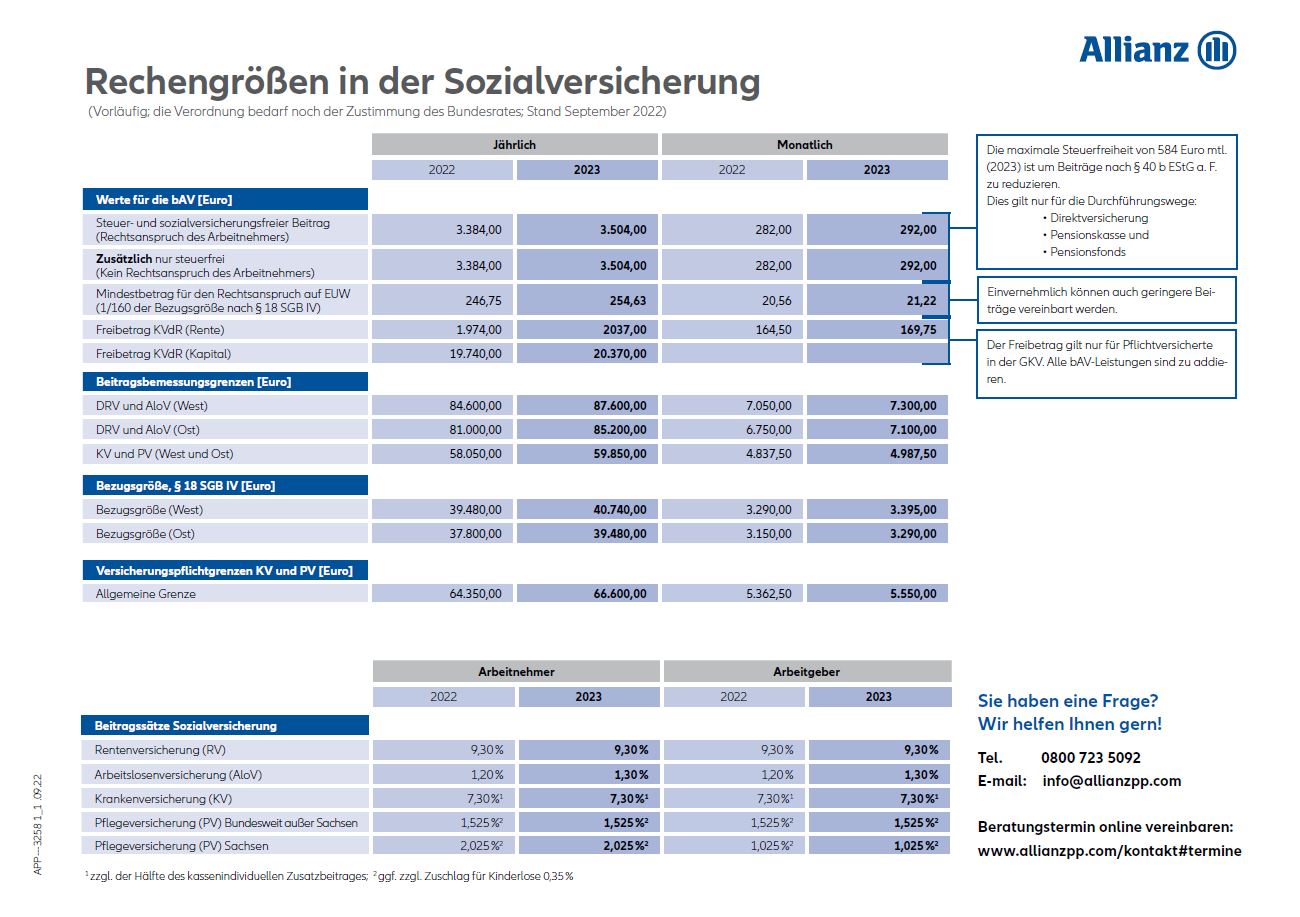

Bereits im Oktober hat das Bundeskabinett die Rechengrößen der Sozialversicherung für 2026 beschlossen. Die wichtigsten Werte, die sich an der Lohnentwicklung orientieren, sind die Beitragsbemessungsgrenzen (BBG) und die Versicherungspflichtgrenze:

- Für die allgemeine Renten- und Arbeitslosenversicherung steigt die BBG auf 101.400 Euro pro Jahr (8.450 Euro pro Monat) und

- für die gesetzliche Kranken- und Pflegeversicherung auf 69.750 Euro pro Jahr (5.812,50 Euro pro Monat).

- Die Versicherungspflichtgrenze der gesetzlichen Krankenversicherung steigt auf 77.400 Euro pro Jahr (6.450 Euro pro Monat).

Nachdem die BBG für die Rentenversicherung erst im vergangenen Jahr überproportional erhöht wurde, steigt sie zum Jahreswechsel um weitere 5 Prozent. Wer profitiert von diesen Anpassungen? Und was gilt es zu beachten?

Eine Auswirkung ist offensichtlich. Für Personen mit einem jährlichen Einkommen oberhalb der Beitragsbemessungsgrenze erhöht sich der Beitrag zur gesetzlichen Rentenversicherung.

Doch erhöht sich dadurch auch ihr Rentenanspruch? Nicht unbedingt! Viel wichtiger ist dabei die Frage, wie sich das Durchschnittsentgelt in der Rentenversicherung entwickelt. Denn dieser Wert ist ein Teil der Rentenformel zur Berechnung von Entgeltpunkten. Vereinfacht gesagt bedeutet das: Der Preis für einen Entgeltpunkt steigt!

Lag das Durchschnittsentgelt 2024 noch bei 45.358 Euro, gab es im vergangenen Jahr eine deutliche Erhöhung auf 50.493 Euro. Im kommenden Jahr werden es dann 51.944 Euro sein – eine Erhöhung von über 14 Prozent in 2 Jahren.

Hat sich das eigene Einkommen weniger stark entwickelt, hat dies Auswirkungen auf den Rentenanspruch. Er wird im Verhältnis zum Einkommen geringer. Das heißt, die zukünftige Kaufkraft als Rentnerin oder Rentner sinkt.

Doch genau für diesen Fall ergeben sich aus der Erhöhung der Beitragsbemessungsgrenze zur Rentenversicherung auch Vorteile. Denn aus ihr werden die Werte zur betrieblichen Altersversorgung abgeleitet.

2026 können bis zu 4.056 Euro pro Jahr (338 Euro pro Monat) steuer- und sozialversicherungsfrei in die versicherungsförmigen Durchführungswege der betrieblichen Altersversorgung investiert werden – und weitere 4.056 Euro zumindest steuerfrei.

Damit haben Beschäftigte auf diesem Weg – steuerlich privilegiert und mit Unterstützung des Arbeitgebers – die Möglichkeit, ihre finanzielle Zukunft mit einem zusätzlichen Baustein effektiv zu gestalten. In vielen Versorgungsverträgen ist die Anpassung an die Beitragsbemessungsgrenzen bereits vereinbart. Oft muss sie jedoch noch manuell beantragt werden. Und die Anpassung funktioniert inzwischen auch deutlich einfacher als bisher.

Ohnehin ist die regelmäßige Überprüfung bestehender Versorgungsverträge sinnvoll. Denn die betriebliche Versorgung begleitet Ihre Beschäftigten ein Leben lang. Und sie finden es gut, wenn ihr Arbeitgeber sie über relevante Änderungen informiert. Das zeigen unsere Umfragen aus diesem Jahr eindeutig. Wir unterstützen Sie dabei gern mit Kommunikationsmaßnahmen und digitalen Tools.

Nutzen Sie die Anpassung der Beitragsbemessungsgrenze als Anlass, um Ihre Beschäftigten über Ihre betriebliche Altersversorgung zu informieren und zu zeigen, was Sie für sie tun. Denn langfristig betrachtet ist die betriebliche Altersversorgung in vielen Unternehmen die wertvollste Zusatzleistung. Damit Ihre Beschäftigten mit Zuversicht in die Zukunft schauen können.