Auf dieser Seite finden Sie Inhalte zu folgenden Themen:

Gut vorbereitet in Rente gehen

Optionen und Entscheidungen vor der Rente

Wichtige Entscheidungen vor dem Rentenstart

Der Übergang in die Rentenphase bringt einige Entscheidungen mit sich. Wann möchten Sie in Rente gehen? Wie soll die Auszahlung erfolgen? Und was passiert im Todesfall? Wir zeigen Ihnen hier, welche Optionen Sie haben und wie Sie sich gut vorbereiten.

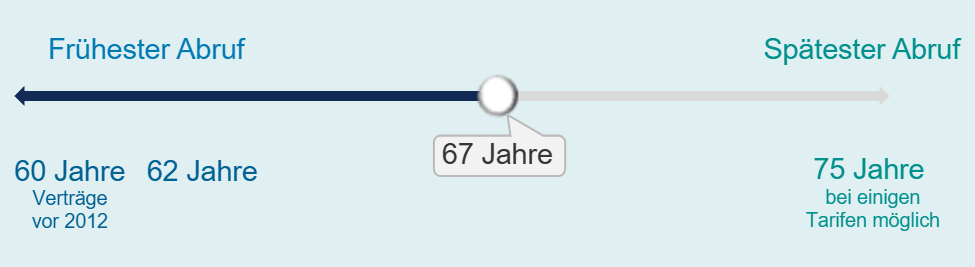

Wann kann ich mir die betriebliche Altersversorgung auszahlen lassen?

- Grundsätzlich können Sie sich Ihre betriebliche Altersversorgung immer bei Bezug der gesetzlichen Rente auszahlen lassen.

- Laut Versicherungsbedingungen müssen Sie mindestens 62 Jahre alt sein, bei Verträgen vor 2012 mindestens 60 Jahre. Eine Verschiebung des Leistungsbeginns ist bei manchen Tarifen sogar bis zu einem Alter von maximal 75 Jahren möglich.

Tipp: Der Leistungsbeginn einer betrieblichen Altersversorgung kann vom gesetzlichen Renteneintrittsalter abweichen. Prüfen Sie in Ihrer Versicherungspolice den Beginn der Leistungsphase, dieser stimmt nicht immer automatisch mit Ihrem tatsächlichen gesetzlichen Rentenbeginn überein.

Auszahlungsbeginn verschieben

Was passiert wenn ich in Rente gehe aber meine betriebliche Altersversorgung läuft noch? Und andersherum?

Innerhalb der flexiblen Leistungsphase (die Angabe finden Sie in Ihrer Versicherungspolice) können Sie den Auszahlungsbeginn auf einen früheren oder späteren Zeitpunkt verschieben.

Wünschen Sie eine frühzeitige Auszahlung oder wollen Sie den Auszahlungstermin nach hinten schieben, müssen Sie dies Ihrem Versicherer mitteilen.

Versicherungstechnisch ist eine Verschiebung nur um ganze Jahre möglich, jedoch können die Leistungen auch vorher abgerufen werden. Beispiel: Ursprünglicher Leistungsbeginn 31.12.2025 -> Verschiebung auf 31.12.2026 -> Auszahlung 01.06.2026

Für Ihre Verträge der Allianz oder MetallRente senden Sie eine E-Mail mit Betreff „Verschiebung Rentenauszahlung“ und der Versicherungsnummer unter Angabe der gewünschten Änderung an folgende Adresse:

Tipps bei Verschiebung des Auszahlungsbeginns

- Bei Auszahlung als Kapital: Schieben Sie Kapitalzahlungen in Jahre mit wenigen/keinen weiteren einkommensteuerpflichtigen Einnahmen!

- Fragen Sie nach den Meldefristen für eine Verschiebung bei Ihrem Arbeitgeber!

- Nehmen Sie vorab eine steuerliche Beratung in Anspruch!

Individuelle Gestaltung Ihrer Arbeitszeit vor und nach dem gesetzlichen Renteneintritt

- Zeitpunkt des Renteneintritts planen: Rente früher abrufen oder länger arbeiten

- Individuelle Gestaltung durch Flexirente und Teilzeitbeschäftigung

Viele Menschen möchten nicht zum gesetzlichen Renteneintrittsalter von einem Tag auf den anderen in Rente gehen. Vielleicht wünschen auch Sie sich eine individuelle Gestaltung und möchten z.B. bereits vor Rentenbeginn Ihre Arbeitszeit reduzieren oder als Kompetenzträger noch weitere Jahre in Teilzeit im Unternehmen beschäftigt bleiben.

Durch den Wegfall der Hinzuverdienstgrenzen gibt es viele Möglichkeiten, wie Sie Ihre Arbeitszeit vor dem planmäßigen Ruhestand oder auch darüber hinaus individuell gestalten können.

Beispiel

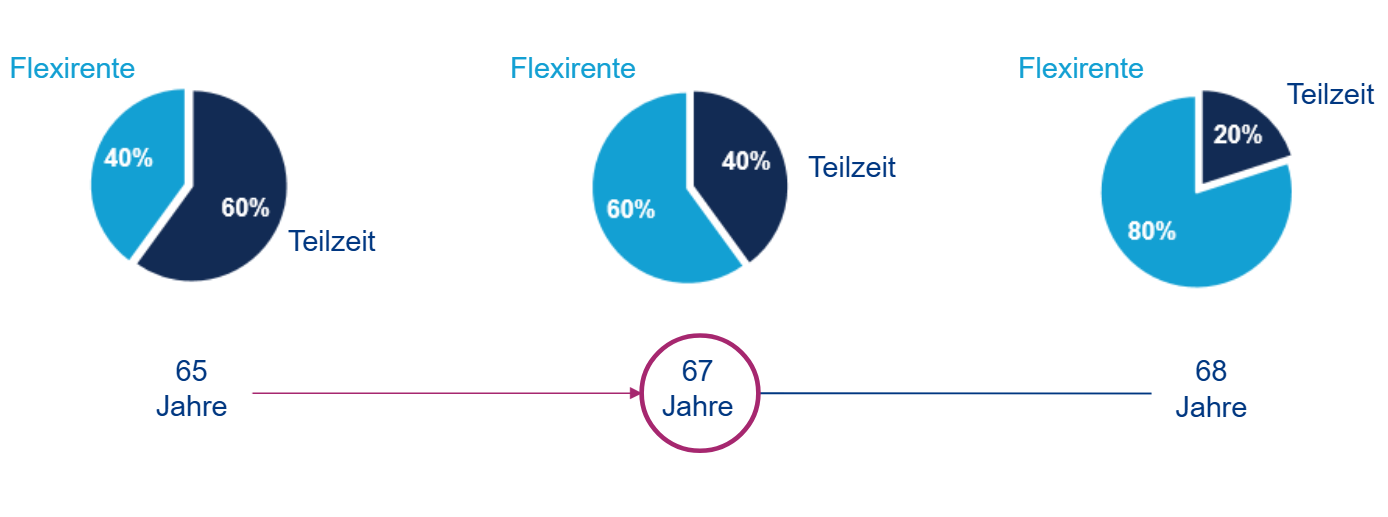

Wenn Sie einen Teil Ihrer gesetzlichen Rente früher abrufen, bezeichnet man das häufig als Flexirente oder Teilrente. So könnte eine Variante mit Kombination einer Teilzeitbeschäftigung und Flexirente aussehen:

Vor Rentenbeginn, mit 65 Jahren: 60 % Arbeit in Teilzeit, die verbleibenden 40 % können mit einer Flexirente aufgestockt werden.

Nach Rentenbeginn, mit 68 Jahren: Reduzierung der Teilzeitbeschäftigung auf 20%, Aufstockung der Flexirente auf 80 %.

Tipp

Nutzen Sie statt der Flexirente ein Zeitwertkonto. Hier sparen Sie während Ihrer Arbeitszeit ein Wertguthaben an und lassen sich dieses in der ruhestandsnahen Teilfreistellung über Ihren Arbeitgeber als Gehalt auszahlen. Somit bleibt Ihre Sozialversicherungspflicht zu 100% erhalten und Sie zahlen weiterhin in die Rentenversicherung ein. Damit erhöhen Sie Ihre gesetzliche Rente entsprechend.

Checkliste

Befassen Sie sich schon frühzeitig mit der Gestaltung Ihrer ruhestandsnahen Beschäftigung und suchen Sie das Gespräch zu Ihrem Arbeitgeber! Die Beantwortung folgender Fragen könnte Ihnen bei der Ausgestaltung helfen:

Wie setze ich solch ein Konzept um?

Wir raten Ihnen, sich mit folgenden Stellen in Verbindung zu setzen, um die Gestaltung auf Ihre individuellen Bedürfnisse ausrichten zu können:

- Arbeitgeber

- Rentenberatung

- Steuerberatung

- Sollten Sie Interesse an einem Zeitwertkonto haben, wenden Sie sich im ersten Schritt an Ihren Arbeitgeber. Die Umsetzung erfolgt mit uns als Partner Ihres Arbeitgebers.

FAQ – häufig gestellte Fragen bei Kombination von Flexirente und einer Beschäftigung

Sie finden häufig gestellte Fragen und Antworten zu den steuer- und sozialversicherungsrechtlichen Konsequenzen und der Auswirkung auf die gesetzliche Rente auf den Seiten der deutschen Rentenversicherung. Für eine individuelle steuerliche Betrachtung wenden Sie sich bitte an eine Steuerberatung.

Wie kann ich meine Hinterbliebenen absichern?

- Betrifft die Zeit nach dem Rentenbeginn

- Regelungen für den Todesfall treffen

Für den Fall, dass Sie nach Rentenbeginn versterben, wurde standardmäßig eine Dauer der Todesfallleistung in Ihrem Vertrag festgelegt. Je nach Zeitpunkt des Vertragsabschlusses beträgt diese zwischen 5 und 10 Jahre. Für diese festgelegte Dauer der Todesfalleistung werden Renten in gleicher Höhe an die Personen, die Sie als bezugsberechtigte Hinterbliebene im Vertrag hinterlegt haben, ausgezahlt. Alle Monate, in denen Sie selbst die Rente bis zum Tod bezogen haben, werden von dieser Leistung abgezogen.

Dauer der Leistung für Hinterbliebene ändern

Bis 3 Monate vor planmäßigem Renteneintritt können Sie die Dauer der Todesfallleistung anpassen. Sie können die Dauer um die maximal mögliche Garantiezeit erhöhen. Diese variiert je nachdem wann Sie Ihren Vertrag abgeschlossen haben. Beachten Sie, dass die Erhöhung der Dauer der Todesfallleistung Ihre Betriebsrente entsprechend reduziert.

Kurz erklärt

Hier finden Sie Informationen zu den wichtigsten Fachbegriffen rund um die Hinterbliebenenabsicherung.

Welche Personen können als Hinterbliebene im Vertrag hinterlegt werden?

Unter den Hinterbliebenenbegriff fallen die folgenden Personen. Diese können Sie in Ihrem Vertrag als bezugsberechtigte Hinterbliebene angeben:

1. In gültiger Ehe lebender Ehegatte/Ehegattin

2. Kinder im Sinne des §32 Abs. 3 und 4 Satz 1 Nr. 1 bis 3 sowie Abs. 5 EStG (Kindergeldbezug)

3. Benannter Lebensgefährte

Die Änderung der Hinterbliebenen / Berechtigten ist jederzeit möglich

Was ist das Sterbegeld und wie hoch ist es?

Sind keine Bezugsberechtigten gemäß Hinterbliebenenbegriff vorhanden, erfolgt eine Auszahlung von bis zu 8.000 Euro Sterbegeld. Das Sterbegeld erhalten die von Ihnen hinterlegten Bezugsberechtigten, ansonsten geht das Sterbegeld an Ihre Erben:

1. Auszahlung an berechtigte Erben oder der Versicherung gemeldete Personen

(Achtung: Prüfen Sie, ob Sie das Bezugsrecht in Ihren Verträgen geregelt haben)

2. Vorhandenes Kapital, maximal 8.000 Euro

(wird bei mehreren Verträgen beim gleichen Versicherer nur einmal gezahlt)

Was regelt die Dauer der Todesfallleistung?

1. Sie ist relevant für die Zeit nach Renteneintritt

2. Die Todesfallleistung legt Anzahl der Jahre fest, für die eine Hinterbliebenenrente gezahlt wird (abzüglich bereits geleisteter Renten)

Welche Fristen müssen eingehalten werden?

1. Änderung der Hinterbliebenen / Berechtigten jederzeit möglich

2. Anpassung der Dauer der Todesfallleistung bis 3 Monate vor Rentenbeginn möglich

Digitale Tools und Kontakt für Ihre Übersicht

-

Rentenberater finden

Suchen Sie in Ihrem näheren Umfeld oder nach einem bestimmtem Namen.

-

Deutsche Rentenversicherung

Erhalten Sie hier weitere Informationen zur gesetzlichen Flexirente

-

Vorsorge- und Nachlassplaner

Vorsorge- und Nachlassdokumente online erstellen – einfach und sicher

-

Vertragsinformationen

Hier erhalten Sie Auskünfte zu Ihrem Vertrag und können Vertragsänderungen vornehmen.

Download-Bereich

Formulare und weiterführende Informationen

Informationen

Informationen zur Auszahlung bei Rentenbeginn

Vertragsformulare