Telcat Multicom GmbH

Zukunft sichern – zwei Wege zum Ziel:

MetallRente und Modell SZAG

Das Altersvorfreude-Modell

Das Altersvorfreude-Modell

Ihr zusätzliches Rentenpolster mit Unterstützung vom Staat und Ihrem Arbeitgeber.

Nutzen Sie Ihren Zuschuss:

Wissenswertes zur betrieblichen Altersvorsorge

-

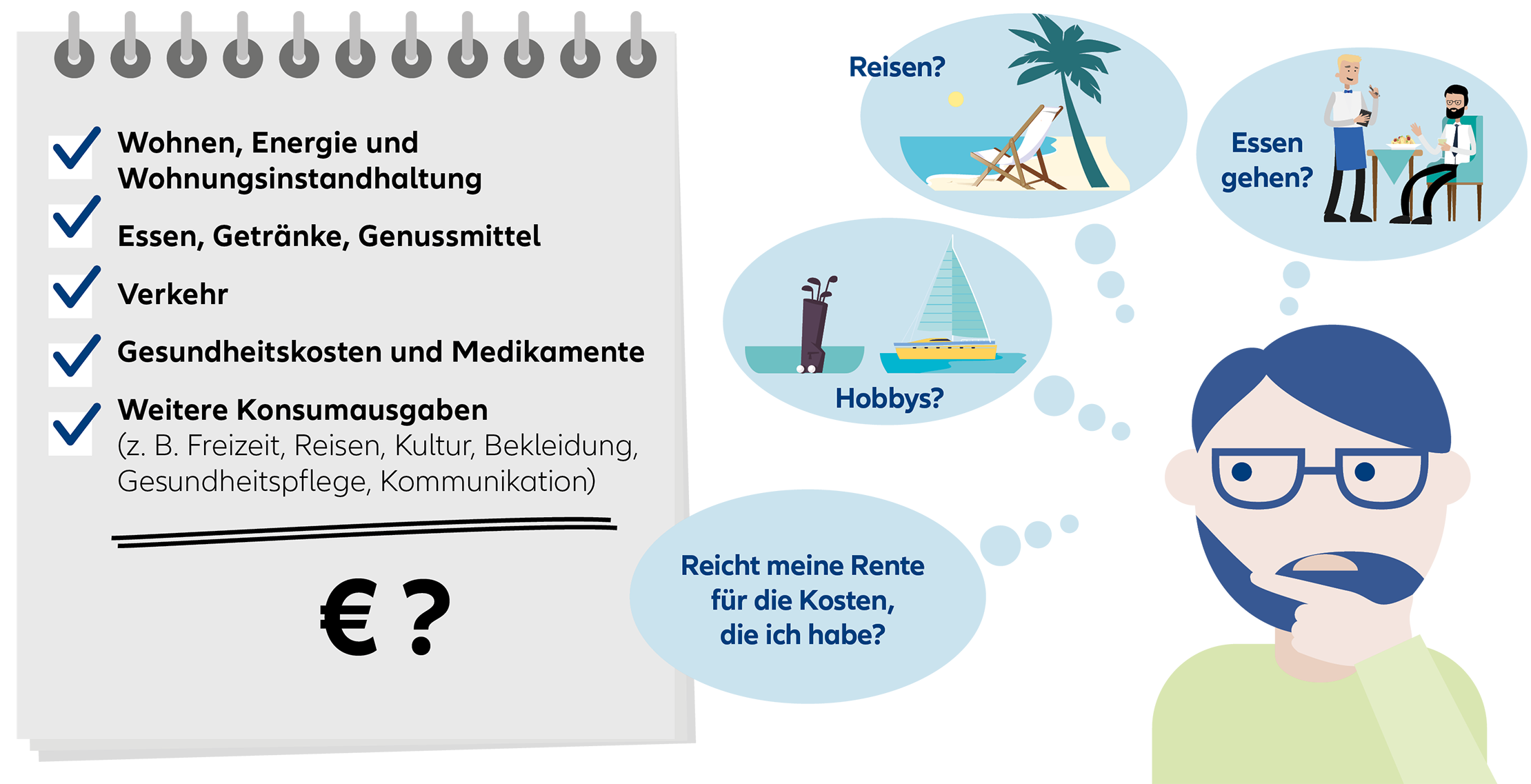

Reicht mein Geld im Alter?

Haben Sie schon mal darüber nachgedacht, ob Ihre gesetzliche Rente später zum Leben reicht?

Und zwar nicht nur zum „Überleben“, sondern für all das, was Sie heute gewohnt sind – Urlaub, Auto, Restaurantbesuche, Ihre Hobbys?

Ein Beispiel: Die Rechnung listet monatliche Haushaltskosten im Rentenalter auf.

Sie zeigt: Eine Versorgungslücke droht.

Wichtiger denn je ist es, bereits heute etwas für die Vorsorge zu tun. Wer auch im Alter sein Leben „wie früher“ genießen will, sollte zusätzlich vorsorgen. Mit der betrieblichen Altersversorgung kann die Versorgungslücke besonders effizient geschlossen werden.

-

So funktioniert betriebliche Altersvorsorge

Für eine sorgenfreie Rentenzeit

Für eine sorgenfreie Rentenzeit – betriebliche Altersvorsoge mit MetallRente lohnt sich!

Sehen Sie hier das Beispiel von Max:

-

Was passiert mit meinem Geld?

Banken und Bausparkassen zahlen seit Langem historisch niedrige Guthabenzinsen – wo geht die Reise hin?

Das können wir leider auch nicht vorhersehen. Aber wir haben eine gute Alternative: MetallRente, das größte Industrieversorgungswerk Europas.

Ansprechpartner und Terminvereinbarung

-

Angelo Bozzale

Angelo Bozzale

-

Angelo Bozzale

Angelo Bozzale

-

Angelo Bozzale

Angelo Bozzale

-

Angelo Bozzale

Angelo Bozzale

Häufige Fragen

-

Fakt ist: Die gesetzliche Rente reicht nicht aus, um den Lebensstandard im Alter zu erhalten!

Wer die Rentenlücke schließen und auch im Alter sein Leben „wie früher“ genießen will, sollte zusätzlich privat oder betrieblich vorsorgen. Dafür eignen sich sehr gut eine

-

In der betrieblichen Altersversorgung wird langfristig und kollektiv angelegt – dies ermöglicht auch in einer Niedrigzinsphase noch angemessene Renditen. MetallRente baut dazu auf ein Konsortium starker Versicherer. Auch die günstigen Gruppenkonditionen tragen dazu bei, dass MetallRente weiterhin eine attraktive Gesamtverzinsung erzielt.

-

Um die beachtlichen staatlichen Förderungen auszunutzen, lohnt sich auch für ältere Arbeitnehmer der Einstieg. Das Vorsorgekonzept Profil ist für alle Altersgruppen geeignet.

-

Diese Frage lässt sich nicht pauschal beantworten. Für die bAV sprechen jedoch die nachgelagerte Besteuerung, die einfache Abwicklung über den Arbeitgeber sowie die günstigen Gruppenkonditionen. Dazu kommt in vielen Fällen ein Beitrag des Arbeitgebers, der die bAV besonders lohnenswert macht.

-

Bei der sogenannten Bruttoentgeltumwandlung sind Ihre Beiträge von Steuer und/oder Sozialabgaben befreit. Im Jahr 2024 können maximal 3.624 Euro (302 Euro im Monat) steuer- und sozialversicherungsfrei eingezahlt werden. Weitere 3.624 Euro (302 Euro im Monat) sind steuerfrei.

Sofern Ihre Beiträge sozialversicherungsfrei eingezahlt wurden, hat dies Auswirkungen auf die gesetzliche Rente sowie beispielsweise das Arbeitslosen- und Kurzarbeitergeld. Diese Leistungen reduzieren sich durch die Bruttoentgeltumwandlung.

Die Renten-/Kapitalzahlung der betrieblichen Altersvorsorge unterliegt der Steuer sowie der Kranken- und Pflegeversicherung (nicht bei privat Krankenversicherten). Dabei können Sie berücksichtigen, dass Ihr Steuersatz im Ruhestand meist niedriger sein wird als im aktiven Berufsleben.

Für Pflichtversicherte gibt es einen monatlichen dynamischen Freibetrag in Höhe eines Zwanzigstels der monatlichen Bezugsgröße nach § 18 SGB IV (176,75 Euro im Jahr 2024).

Die Leistungen sind bis zu diesem Betrag in der Kranken- und ggf. in der Pflegeversicherung nicht beitragspflichtig. Für Privatversicherte besteht keine Beitragspflicht.

-

Gesetzlich ist festgelegt, dass Sie mindestens 62 Jahre alt sein müssen.

-

Die Infobroschüre können Sie aus dem Intranet herunterladen oder bei Ihrer Personalabteilung anfordern