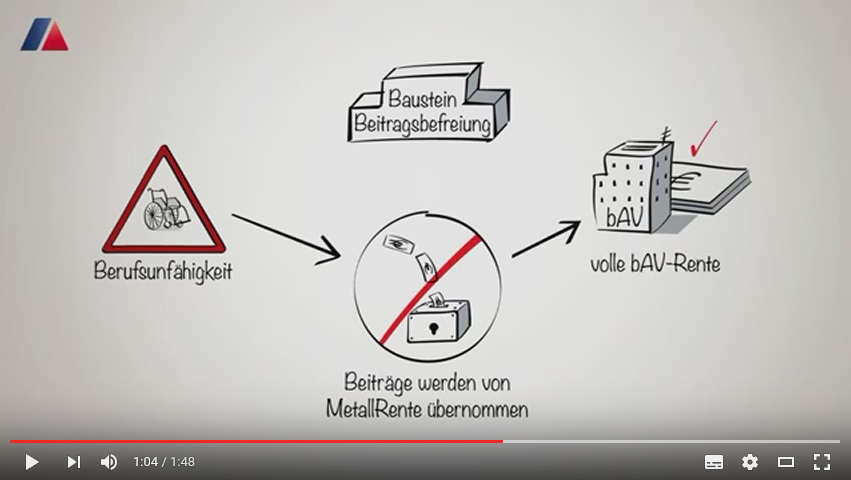

Heute fehlt uns oft die Zeit für die Dinge, die wir gerne unternehmen würden: reisen, Freunde treffen, essen gehen. In der Rente haben wir nun endlich mehr Zeit … aber was ist, wenn dann das Geld dafür fehlt? Fakt ist: Die gesetzliche Rente reicht nicht aus, um den Lebensstandard im Alter zu erhalten! Besonders geeignet für den Aufbau einer Zusatzrente ist die betriebliche Altersvorsorge (bAV).

Das Beste daran: Sie müssen nicht alleine sparen – Ihr Arbeitgeber und der Staat helfen mit: Ihren eigenen Sparbetrag können Sie mithilfe der staatlichen Förderung fast verdoppeln. Da Ihr Arbeitgeber sogar noch was drauf zahlt, kann noch mehr gespart werden. Außerdem kommen Sie in den Genuss von Großkundenkonditionen, die Ihr Arbeitgeber für Sie verhandelt hat.