Das Beste daran: Sie müssen nicht alleine sparen – Ihr Arbeitgeber und der Staat helfen mit: Ihren eigenen Sparbetrag können Sie mithilfe der staatlichen Förderung fast verdoppeln. Da Ihr Arbeitgeber sogar noch was drauf zahlt, kann noch mehr gespart werden. Außerdem kommen Sie in den Genuss von Großkundenkonditionen, die Ihr Arbeitgeber für Sie verhandelt hat.

Für Ihre Zukunftssicherung

Später gut leben:

Ihre betriebliche Zukunftsvorsorge

Starke Leistungen für ein starkes Team

1 von 6

Ihr zusätzliches Rentenpolster mit Unterstützung vom Staat und Ihrem Arbeitgeber

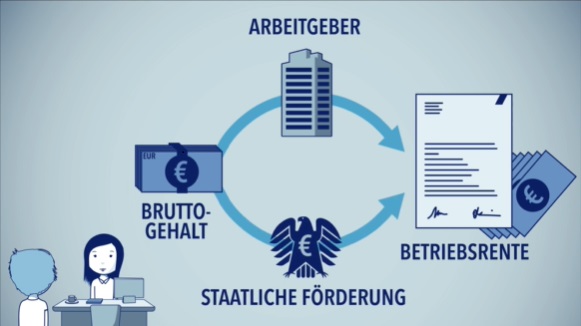

Die betriebliche Altersvorsorge

Heute fehlt uns oft die Zeit für die Dinge, die wir gerne unternehmen würden: reisen, Freunde treffen, essen gehen. In der Rente haben wir nun endlich mehr Zeit … aber was ist, wenn dann das Geld dafür fehlt? Fakt ist: Die gesetzliche Rente reicht nicht aus, um den Lebensstandard im Alter zu erhalten! Besonders geeignet für den Aufbau einer Zusatzrente ist die betriebliche Altersvorsorge (bAV).

Lassen Sie sich Ihren Zuschuss nicht entgehen: Bei Pensum MED erhalten Sie monatlich 40 Euro VWL (Vermögenswirksame Leistungen) sowie 15% monatlichen Arbeitgeberzuschuss auf Ihre Entgeltumwandlung!

So funktioniert die betriebliche Altersvorsorge

Bei Klick auf die Tabs unterhalb der Infografik erhalten Sie Informationen zu den einzelnen Schritten.

-

Eigener Aufwand

-

Staatliche Förderung

-

Zuschuss vom Arbeitgeber

-

Monatlicher Sparbeitrag

-

Rentenleistung

Einbringung des Bruttogehalts

Die Einbringung erfolgt steuer- und sozialversicherungsfrei.

Monatlich 40,00 Euro vwl (vermögenswirksame Leistungen) sowie 15% monatlicher Arbeitgeberzuschuss zur Entgeltumwandlung (maximal bis 4% der Beitragsbemessungsgrenze DRV West)!

Der monatliche Sparbeitrag für Ihre Betriebsrente.

Auszahlung als monatliche Rente oder Kapital möglich. Erst jetzt sind Steuern und Sozialversicherungsbeiträge fällig.

So können Sie teilnehmen:

Los geht’s, wenn Sie den ersten Schritt machen! Fragen Sie Ihre Personalabteilung oder Ihren Betriebsrat nach betrieblicher Altersvorsorge mit MetallRente. Besprechen Sie mit Ihrer Beraterin oder Ihrem Berater, welche Förderung für Sie die passende ist.

Wissenswertes zur betrieblichen Altersvorsorge

-

So funktioniert EntgeltumwandlungFür eine sorgenfreie Rentenzeit – betriebliche Altersvorsoge lohnt sich!

Sehen Sie hier am Beispiel von Jan, wie´s funktioniert:

Kontaktieren Sie uns

Sie haben Fragen zu Ihrem Vertrag, möchten einen neuen Vertrag abschließen oder wünschen eine persönliche Beratung? Dann wählen Sie schnell und einfach den für Sie passenden Termin.

2 von 6

Falls Sie mal nicht mehr arbeiten können

Berufsunfähigkeit

Gesundheit ist unser wichtigstes Gut. Die Arbeitskraft ist für viele Menschen die Grundlage für ihr Einkommen. Neben der betrieblichen Altersvorsorge ist deshalb die Absicherung des Einkommens bei gesundheitlichen Einschränkungen im Erwerbsleben für viele Menschen ein sehr wichtiges Thema.

Die Absicherung Ihrer Arbeitskraft ist wichtig

Eine Berufsunfähigkeit würde Ihr ganzes Leben schlagartig verändern. Denn ohne monatliches Einkommen könnten Sie den Lebensstandard für sich und Ihre Familie langfristig nicht mehr aufrechterhalten.

Mit einer Berufsunfähigkeitsversicherung sichern Sie Ihr Einkommen, Ihr Vermögen und Ihren Lebensstandard!

Sind Sie abgesichert?

Jede:r vierte Beschäftigte in Deutschland wird statistisch betrachtet berufsunfähig. Die Ursachen dafür sind vielfältig. Selten führen Unfälle zu einer Berufsunfähigkeit. Insgesamt verursachen Erkrankungen der Psyche oder des Stütz- und Bewegungsapparats, beispielsweise aufgrund eines Burnouts oder Rückenleidens, mehr als die Hälfte aller Fälle von Berufsunfähigkeit. Auch wer in einem vermeintlich „harmlosen“ Bürojob arbeitet, kann also berufsunfähig werden.

Falls Sie mal nicht mehr arbeiten können, reicht die staatliche Absicherung für einen längeren Zeitraum nicht aus. Die Lücke können Sie mit der Berufsunfähigkeitsversicherung schließen.

Lassen Sie sich Ihren Zuschuss nicht entgehen: Bei Musterfirma erhalten Sie monatlich 40,00 Euro vwL (vermögenswirksame Leistungen) sowie 15% monatlichen Arbeitgeberzuschuss. Die VWL können Sie entweder für die Altersvorsorge oder für die betriebliche Berufsunfähigkeitsversicherung verwenden.

So können Sie teilnehmen:

Fragen Sie Ihre Personalabteilung oder Ihren Betriebsrat nach den Absicherungsmöglichkeiten bei Berufsunfähigkeit. Besprechen Sie in einer persönlichen Beratung, welche Möglichkeit für Sie die passende ist.

Wissenswertes zu Berufsunfähigkeit

-

Ihre Gesundheit ist wertvoll

Ihre Gesundheit ist wertvoll!

Jeder vierte Arbeitnehmer muss aus gesundheitlichen Gründen seinen Beruf aufgeben, Tendenz steigend. Die Sozialsysteme sichern im Fall der Berufsunfähigkeit jedoch nur einen Bruchteil des ehemaligen Einkommens ab.

Viele Menschen unterschätzen den Wert ihrer Arbeitskraft!

-

Besonders geeignet für:

Personen, die ihre konkrete Tätigkeit und das Einkommen, das sie damit erzielen, absichern möchten. Die Leistung erfolgt, wenn die Tätigkeit aufgrund Krankheit, Unfall oder Kräfteverfall nicht mehr oder nur noch eingeschränkt ausgeübt werden kann.Leistung:

Es gelten ähnliche Voraussetzungen wie bei einer privaten Absicherung.Im Falle einer Berufsunfähigkeit erhalten Sie eine monatliche Rente, wenn Sie

- aus gesundheitlichen Gründen

- für mehr als 6 Monate ununterbrochen

- zu mindestens 50 Prozent

- außerstande sind, Ihren Beruf so auszuüben, wie er es ohne gesundheitliche Einschränkung erfordert.

Die Rente erhalten Sie auch, wenn Sie pflegebedürftig sind.

-

Besonders geeignet für:

Personen, die beruflich überwiegend körperlich tätig sind und Einkommenseinbußen durch körperliche Beeinträchtigungen absichern möchten. Die Leistung erfolgt dabei unabhängig davon, in welchem Umfang die Person noch arbeiten kann.Leistung:

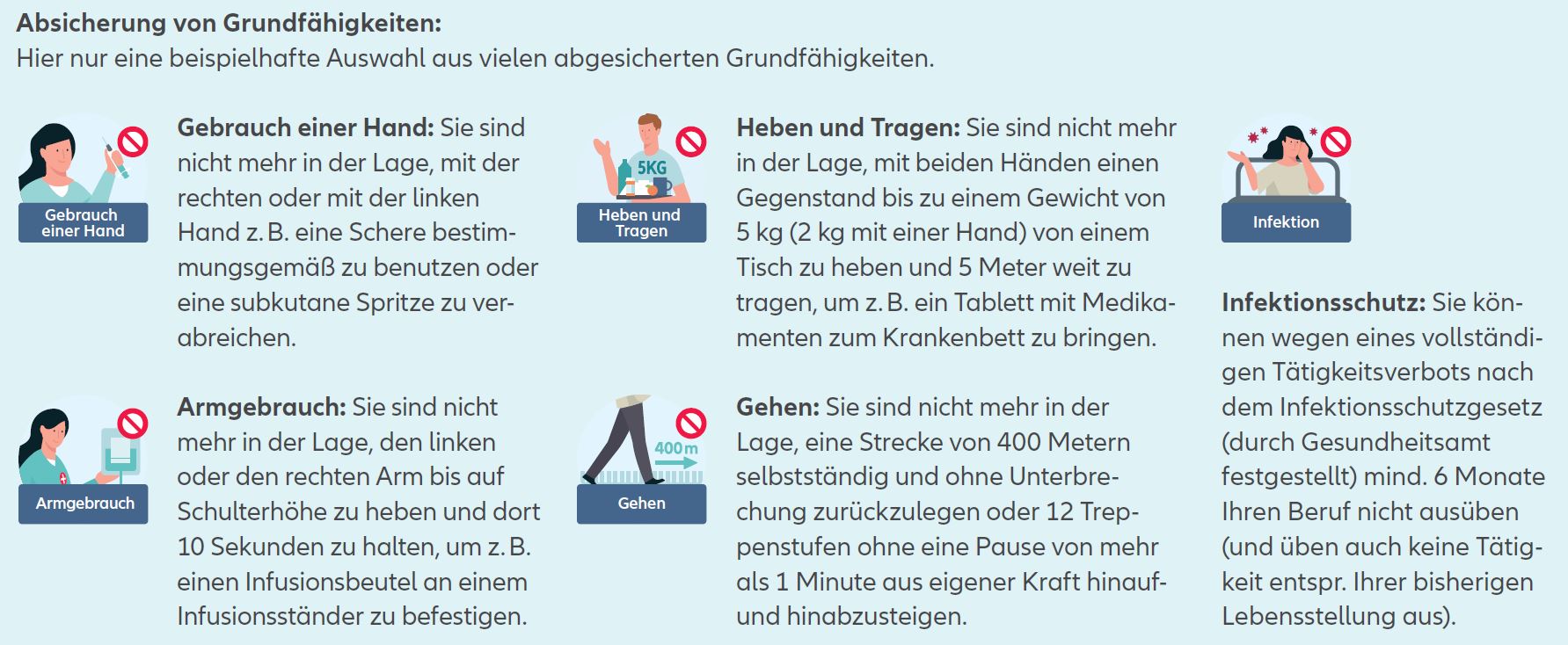

Sie erhalten eine monatliche Rente, wenn bei Ihnen eine wesentliche Beeinträchtigung eintritt. Zum Beispiel:- Gebrauch der Beine, eines Arms oder einer Hand

- Greifen und Halten

- Schreiben oder Bedienung von Tastatur oder Touchscreen

- Heben und Tragen, Ziehen und Schieben

- Stehen, Sitzen, Knien, Bücken oder Gleichgewichtssinn

- Fahren eines Autos/Motorrads oder Nutzung des öffentlichen Nah- oder Fernverkehrs

- Sehen, Sprechen, Hören oder Riechen und Schmecken

- Demenz, Intellekt

Die Rente erhalten Sie auch, wenn Sie pflegebedürftig sind. Optional wählbar

- Leistung bei psychischen Erkrankungen:

Bei schwerer Depression oder Erwerbsunfähigkeit aufgrund schwerer psychischer Erkrankung - Leistungsauslöser für spezielle Berufe:

Schutz bei Führerscheinverlust für Lkw/Bus oder bei „Nicht-Bestehen“ der G20, G25 oder G26 Untersuchung

-

Existenzschutz für Beschäftigte in Heil- und Pflegeberufen

Schutz von Kopf bis Fuß - die Allianz KörperSchutzPolice:

4 von 6

Kontakt aufnehmen

Unser Beratungsteam ist für Sie da. Gerne können Sie einen Termin für eine Beratung vereinbaren, uns telefonisch kontaktieren oder Ihr konkretes Anliegen digital einreichen.

Service

Senden Sie uns Ihr Anliegen digital

5 von 6

Häufige Fragen rund um das Thema betriebliche Altersvorsorge

-

LOHNT SICH DIE BETRIEBLICHE ALTERSVERSORGUNG (BAV) IN ZEITEN NIEDRIGER ZINSEN?

Die betriebliche Altersversorgung lohnt auch in Zeiten niedriger Zinsen. In der betrieblichen Altersversorgung wird langfristig und kollektiv angelegt – dies ermöglicht auch in einer Niedrigzinsphase angemessene Erträge. Auch die günstigen Gruppenkonditionen – im Vergleich zu privater Altersversorgung – tragen dazu bei, dass weiterhin eine attraktive Rendite erzielt werden kann.

-

Bei der sogenannten Bruttoentgeltumwandlung sind Ihre Beiträge von Steuer und/oder Sozialabgaben befreit. Im Jahr 2025 können maximal 3.864 Euro (322 Euro im Monat) steuer- und sozialversicherungsfrei eingezahlt werden. Weitere 3.864 Euro (322 Euro im Monat) sind steuerfrei.

Sofern Ihre Beiträge sozialversicherungsfrei eingezahlt wurden, hat dies Auswirkungen auf die gesetzliche Rente sowie beispielsweise das Arbeitslosen- und Kurzarbeitergeld. Diese Leistungen reduzieren sich durch die Bruttoentgeltumwandlung.

Die Renten-/Kapitalzahlung der betrieblichen Altersvorsorge unterliegt der Steuer sowie der Kranken- und Pflegeversicherung (nicht bei privat Krankenversicherten). Dabei können Sie berücksichtigen, dass Ihr Steuersatz im Ruhestand meist niedriger sein wird als im aktiven Berufsleben.

Für Pflichtversicherte gibt es einen monatlichen dynamischen Freibetrag in Höhe eines Zwanzigstels der monatlichen Bezugsgröße nach § 18 SGB IV (187,25 Euro im Jahr 2025).

Die Leistungen sind bis zu diesem Betrag in der Kranken- und ggf. in der Pflegeversicherung nicht beitragspflichtig. Für Privatversicherte besteht keine Beitragspflicht.

-

Wie der Name schon sagt, tritt diese Versicherung ein, wenn Sie verschiedene Grundfähigkeiten nicht mehr ausüben können. Das bedeutet, Sie erhalten eine monatliche Rente, wenn bei Ihnen beispielsweise eine wesentliche Beeinträchtigung des Gebrauchs der Beine, eines Arms oder einer Hand (z.B. greifen, halten oder schreiben) eintritt. Doch auch sehen, hören, sprechen sowie stehen, sitzen, knien und bücken gehören zu den versicherten Fähigkeiten. Genauso wie der Gleichgewichtssinn, der Intellekt und das Autofahren. Die Leistung erfolgt dabei unabhängig davon, in welchem Umfang Sie noch arbeiten können.

Eine Grundfähigkeitsversicherung ist somit besonders geeignet für Personen, die beruflich überwiegend körperlich tätig sind und Einkommenseinbußen durch körperliche Beeinträchtigungen absichern möchten.

-

Um die beachtlichen staatlichen Förderungen auszunutzen, lohnt sich auch für ältere Arbeitnehmer der Einstieg. Lediglich bei chancenorientierten Vorsorgekonzepten (z.B. Pensionsfonds, Allianz Invest alpha-Balance) sollte das Einstiegsalter bei maximal 50 Jahren liegen. Da bei diesen Produkten mit zunehmendem Lebensalter eine Umschichtung in sicherere Anlagen erfolgt, können die Chancen der Fondsanlage dann nicht mehr genutzt werden.

6 von 6