Wenn Sie im Alter gut leben möchten, ist selbst vorsorgen angesagt. Ebenso für den Fall, dass Sie nicht mehr arbeiten können. Es gibt eine staatliche Unterstützung, aber diese wird nicht ausreichend sein.

Optimale Vorsorge für junge Leute

Vorsorge-Lösungen in Partnerschaft mit Ihrem Arbeitgeber

Das ist wichtig für junge Leute

Zusätzliche Vorsorge ist wichtig.

Die passende Vorsorge finden.

Einige Versicherungen sind jetzt schon wichtig für Sie, andere erst später. Hier finden Sie den Überblick, um die richtigen Entscheidungen zu treffen.

Früh dabei sein lohnt sich.

Je früher Sie sich absichern, desto mehr Leistung bekommen Sie oder müssen weniger eigenen Beitrag zahlen. Schnappen Sie den „Frühbuchertarif" für Ihre Absicherung!

Ihr Arbeitgeber unterstützt Sie.

Nutzen Sie die Angebote und Zuschüsse Ihres Unternehmens. Das erhöht Ihre Beiträge zur Rente.

Rein ins Leben...

mit der richtigen Versicherung am Start!

Gut, dass Ihre Versorgung sich Ihrem Lebensstandard anpassen kann! Altersvorsorge, Rentenversicherung und Berufsunfähigkeitsvorsorge – klingt alles erst mal kompliziert? Wir helfen Ihnen dabei, sofort durchzublicken und den richtigen Weg zu gehen.

Aber warum jetzt schon ans Sparen denken, an die Rente oder ans Krankwerden?

Altersvorsorge aufbauen

Haben Sie schon mal darüber nachgedacht, ob Ihre gesetzliche Rente später zum Leben reicht? Und zwar nicht nur zum „Überleben“, sondern für all das, was Sie heute gewohnt sind? Weiterhin in den Urlaub fahren, Ihr aktuelles Auto halten, wie gewohnt in Restaurants essen oder Ihre Hobbys ausüben?

Man kann nicht in die Zukunft schauen – sicher ist aber leider, dass die staatliche Rente allein nicht ausreicht um den Lebensstandard im Alter zu halten. Eine erhebliche Versorgungslücke droht, dadurch ist zusätzliche Vorsorge unerlässlich. Mit einer betrieblichen Altersvorsorge können Sie die Versorgungslücke besonders effizient schließen.

Betriebliche Altersvorsorge (bAV)

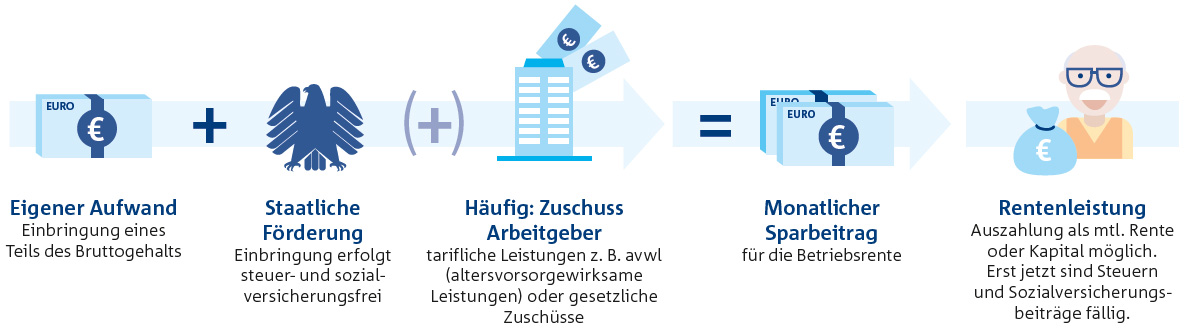

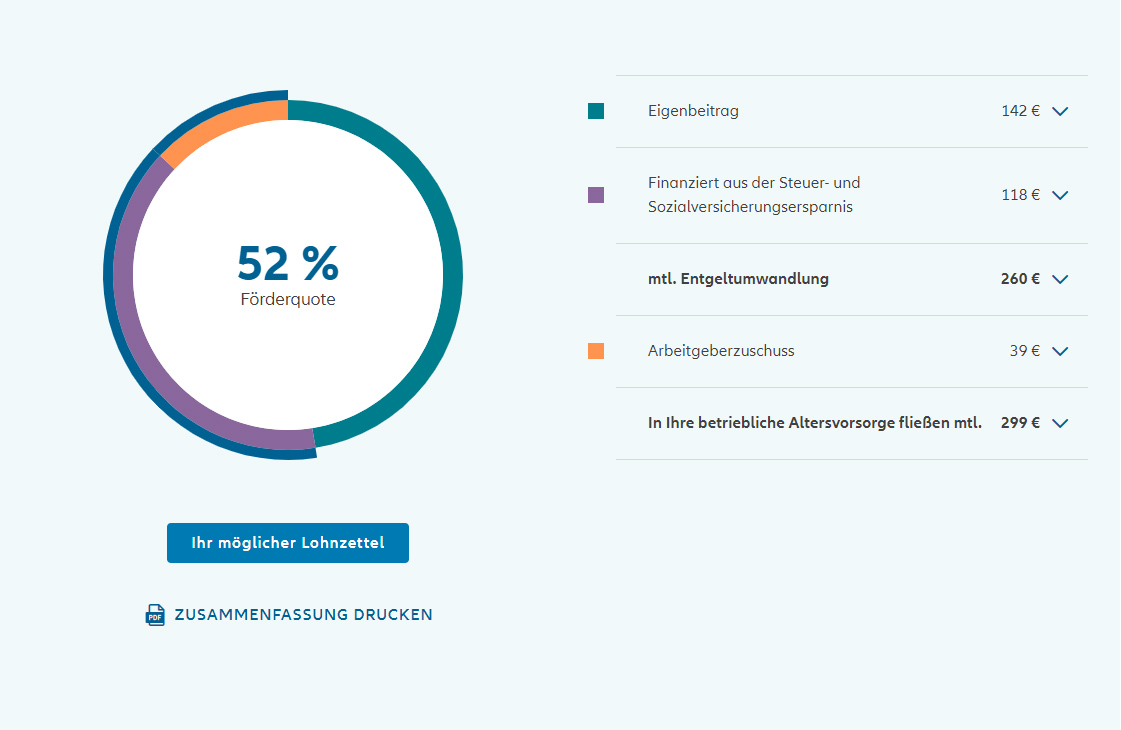

Mit der staatlichen Förderung zahlen Sie für Ihre betriebliche Altersvorsorge "nur die Hälfte"

Der monatliche Beitrag fließt von Ihrem Bruttogehalt in die bAV. Er ist steuer- und sozialversicherungsfrei. Damit reduziert sich Ihr zu versteuerndes Einkommen und Sie zahlen unterm Strich weniger aus der eigenen Tasche. Steuern und Sozialversicherungsbeiträge werden erst mit der später ausbezahlten Rente fällig.

Oft gibt es auch vom Arbeitgeber zusätzlich zum Gehalt noch ein Extra für die Altersvorsorge, etwa die sogenannten altersvorsorgewirksamen Leistungen (avwL) in der Metallindustrie.

Clever sparen mit der Gehaltsumwandlung

So funktioniert's:

- Ihr eigener Aufwand: Das ist Ihr Beitrag aus Ihrem Bruttogehalt. Sparen müssen Sie aber nicht alleine – der Staat und Ihr Arbeitgeber helfen mit.

- Staatliche Förderung: Auf Einzahlungen in eine Betriebsrente werden bis zu bestimmten Höchstbeträgen keine Einkommensteuer und keine Sozialabgaben* erhoben.

- Zuschuss vom Arbeitgeber: Ihr Arbeitgeber zahlt zu Ihrem eigenen Beitrag in der Regel einen Zuschuss in Höhe von 13,29 Euro während der Ausbildung und 26,59 Euro nach der Ausbildung (gilt für die Metall- und Elektro-Branche).

- Ihr monatlicher Sparbeitrag: Der Beitrag wird direkt vom Bruttogehalt in eine betriebliche Vorsorgelösung Ihres Arbeitgebers eingezahlt. Durch die Zuschüsse kann ein hoher Sparbetrag angelegt werden, Sie können somit Ihre Versorgungslücke im Alter reduzieren.

- Rentenleistung: Die Auszahlung können Sie als lebenslange monatliche Rente oder als Kapitalzahlung erhalten.

*Gesetzliche Krankenversicherung, Pflegepflichtversicherung, Deutsche Rentenversicherung, Arbeitslosenversicherung

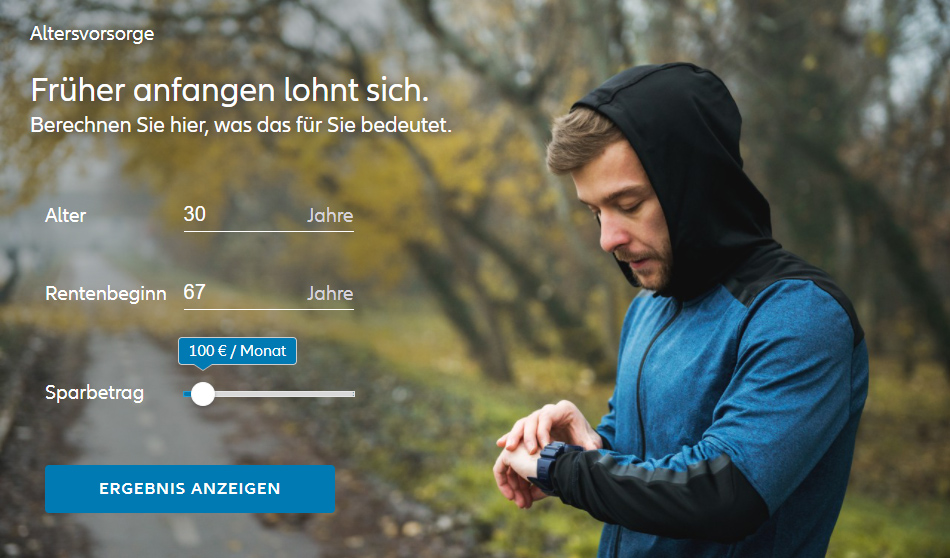

Jetzt berechnen

Jetzt bereits anfangen zu sparen? Und wie viel eigentlich monatlich zur Seite legen? Probieren Sie´s einfach aus. Unsere Rechenmöglichkeiten rund um die Altersvorsorge geben Ihnen einen Einblick!

Absicherung bei Berufsunfähigkeit

Rente mit 35 Jahren? Was klingt wie ein Scherz, passiert leider viel zu oft.

Jeder vierte Arbeitnehmer muss aus gesundheitlichen Gründen seinen Beruf aufgeben, Tendenz steigend. Die Sozialsysteme reichen dann jedoch nicht aus: Wer nach Krankheit oder Unfall nicht mehr arbeiten kann und damit auch kein Geld mehr verdient, bekommt vom Staat nur noch einen Bruchteil (höchstens ca. 30 %) seines Gehalts. Vor dieser finanziellen Lücke sollten Sie sich schützen!

Berufsunfähigkeitsversicherung (BU)

Was ist das? Diese Versicherung springt ein, wenn Sie zum Beispiel nach einem Unfall im Rollstuhl sitzen müssen und dauerhaft nicht mehr arbeiten können. Wenn Sie früh anfangen sich abzusichern, genügen schon kleine Beiträge für einen soliden Schutz.

Wie funktioniert das? Der monatliche Beitrag fließt von Ihrem Bruttogehalt in Ihre Arbeitskraftsicherung. Er ist steuer- und sozialversicherungsfrei. Damit reduziert sich Ihr zu versteuerndes Einkommen und Sie zahlen unterm Strich weniger aus der eigenen Tasche. Steuern und Sozialversicherungsbeiträge werden erst mit der ausbezahlten BU-Rente fällig.

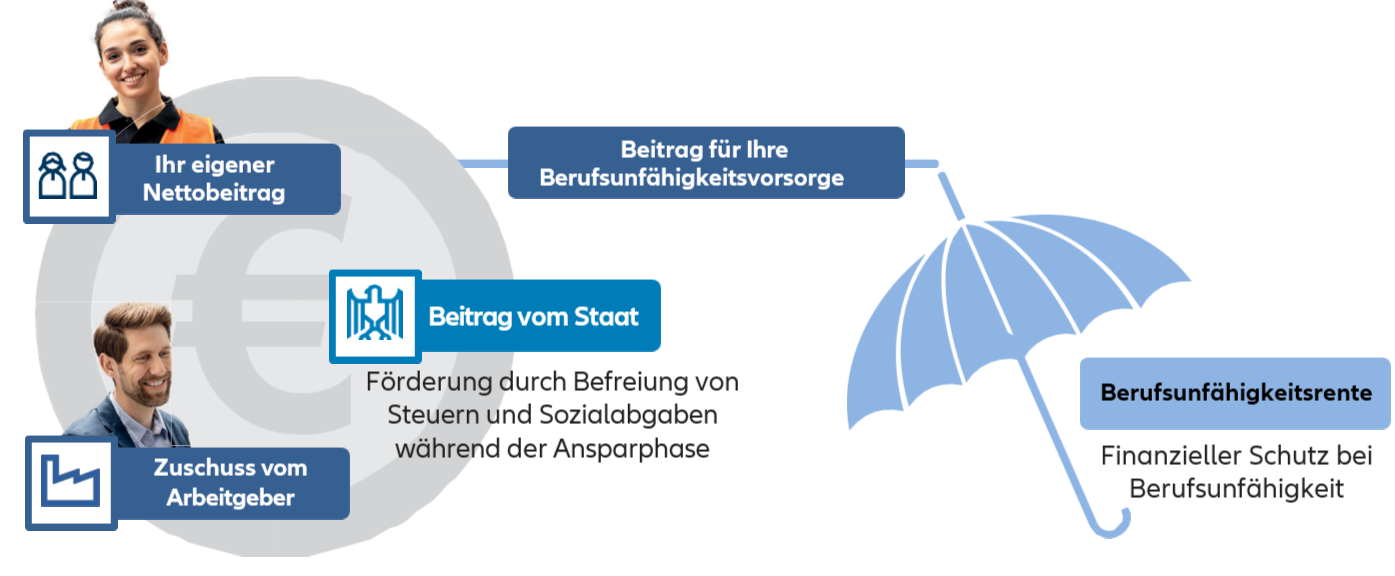

So funktioniert die Berufsunfähigkeitsversicherung

Rente mit 35 Jahren? Was klingt wie ein Scherz, passiert leider viel zu oft.

Gut, wenn Sie auch im Fall der Fälle finanziell gut aufgestellt sind. So funktioniert´s:

Ihre Partner: Ihr Arbeitgeber und Allianz Pension Partners

Ihr Arbeitgeber hat sich bereits für einen Partner entschieden, mit dem er sich um die Altersvorsorge seiner Mitarbeiter und die Absicherung im Falle einer Berufsunfähigkeit kümmert.

Ihre Vorteile mit Allianz Pension Partners

Jetzt die Chance ergreifen: kompetent beraten lassen und alle Infos holen!

Sie können dafür sorgen, dass Sie frühzeitig Ihren Lebensstandard absichern – sowohl während Ihres Berufslebens als auch im Ruhestand. In einer persönlichen Online-Beratung zeigen wir Ihnen einfach und unkompliziert, was für Sie passt.

Wählen Sie hier Ihren Beratungstermin:

Gestalten Sie ihren individuellen Versicherungsschutz

Informieren Sie sich

In einer persönlichen, unverbindlichen Online-Beratung erfahren Sie, welches das passende Angebot für Sie ist.

Wählen Sie einfach einen Wunschtermin:

Nehmen Sie Kontakt auf

Häufige Fragen von jungen Leuten

Warum muss ich mich überhaupt selbst um meine Rente kümmern?

Wer sich auch im Alter Reisen oder ein Auto leisten will, muss bereits heute vorsorgen. Denn die gesetzliche Rente reicht schon heute nicht mehr aus, um den gewohnten Lebensstandard im Alter zu halten. Es entsteht eine „Rentenlücke“ zwischen dem Betrag, den Sie auch im Alter zum Leben brauchen, und der Rente, die Sie vom Staat bekommen werden. Damit Sie nicht in dieses finanzielle Loch fallen, ist es wichtig, sich eine Zusatzrente aufzubauen.

Warum sollte ich schon jetzt mit dem Sparen anfangen?

Ganz einfach: Je früher Sie anfangen, desto weniger Geld brauchen Sie monatlich einzuzahlen, um später einmal eine ausreichende Zusatzrente zu bekommen. Denn über die Jahre entsteht selbst aus kleinen Beträgen ein ordentlicher Geldbetrag – erst recht, wenn Sie noch Arbeitgeberzuschüsse erhalten.

Ich bin noch in der Ausbildung. Was passiert dann?

Sie bekommen mehr Gehalt, Ihre private Situation hat sich vielleicht verändert – spätestens zum Ende Ihrer Ausbildung ist es also sinnvoll, die bisherige Vorsorge zu überprüfen und eventuell anzupassen. Das geht ganz einfach und flexibel: Ihre Berater:in bei Allianz Pension Partners erklärt Ihnen, wie.

Und wenn ich zu einer anderen Firma wechsle?

Ihr Vertrag kann bei einem neuen Arbeitgeber fortgeführt werden. Falls Sie eine MetallRente abgeschlossen haben und der neue Arbeitgeber dies nicht anbietet, besteht ein rechtlicher Anspruch auf „Übertragung“. Sie könne den Vertrag auch beitragsfrei stellen oder ihn privat fortführen.

Wann ist man eigentlich berufsunfähig?

Berufsunfähigkeit besteht grundsätzlich dann, wenn Sie außerstande sind, einer Tätigkeit, die Sie aufgrund Ihrer Kenntnisse und Fähigkeiten ausüben könnten und die Ihrer bisherigen Lebensstellung entspricht, zu mehr als 50 % nachzugehen. Dieser Zustand muss voraussichtlich 6 Monate andauern oder bereits seit 6 Monaten bestehen.

Sind diese Vorsorgebeiträge nicht ziemlich teuer?

Bei der Berufsunfähigkeitsversicherung haben Sie schon mit weniger als 30 Euro Beitrag Anspruch auf ca. 1.000 Euro Berufsunfähigkeitsrente. Bei der betrieblichen Altersvorsorge entscheiden Sie, wie viel Sie monatlich sparen möchten.

Was ist, wenn ich arbeitslos werden sollte?

Es besteht die Möglichkeit der Beitragsbefreiung. Ihr bisher angesammeltes Kapital bleibt erhalten. Bisheriges Guthaben wird bis zum Alter verzinst. Es besteht Schutz vor dem Zugriff bei Hartz IV.